★各地行政事业单位财务、预算管理领域实践经验丰富的一线人员联合编写

★从建账、做账到结账,系统阐述政府会计几乎每一个科目的设置与核算方法

★详细讲解预算管理一体化会计核算等内容,助力财务人员提高业务实战水平

★针对事业单位成本核算与管理工作标准化提出建设性意见

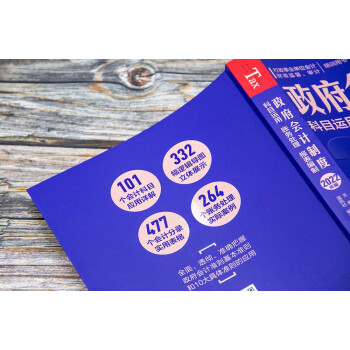

◆101个会计科目应用详解

◆332幅逻辑导图立体展示

◆477个会计分录实用表格

◆264个账务处理实际案例

★★行政事业单位会计、财政监督、审计培训用书★★

——2022年版——

■全面、透彻、准确解析政府会计准则基本准则、10大具体准则、准则解释、应用指南等

■助力行政和事业单位财务人员准确、高效、合规、便捷地做好政府会计核算、编报工作

——政府会计基本理论

——货币资金相关科目应用及实例

——应收、预付相关科目应用及实例

——物品、物资类科目应用及实例

——长期资产相关科目应用及实例

——投资相关科目应用及实例

——其他资产类科目应用及实例

——借款相关科目应用及实例

——应付、预收相关科目应用及实例

——其他负债类科目应用及实例

——收入类、预算收入类科目应用及实例

——费用类、预算支出类科目应用及实例

——净资产类科目应用及实例

——预算结余类科目应用及实例

——事业单位成本核算

——财务会计报表、预算会计报表

——部门决算编制

第一章 政府会计基本理论

第一节 政府会计标准体系

第二节 双功能:财务会计与预算会计

第三节 政府会计的会计科目

第四节 审核财务会计核算的正确性

第五节 审核预算会计核算的正确性

第六节 调账方法

第七节 预算管理一体化——单位会计核算

第二章 货币资金相关科目应用及实例

第一节 1001库存现金

第二节 1002银行存款

第三节 1021其他货币资金

第三章 应收、预付相关科目应用及实例

第一节 1211应收票据

第二节 1212应收账款

第三节 1219坏账准备

第四节 1214预付账款

第五节 1218其他应收款

第四章 物品、物资类科目应用及实例

第一节 存 货

第二节 1301在途物品

第三节 1302库存物品

第四节 1303加工物品

第五节 1811政府储备物资

第五章 长期资产相关科目应用及实例

第一节 1601固定资产

第二节 1602固定资产累计折旧

第三节 1611工程物资

第四节 1613在建工程

第五节 1701无形资产

第六节 1702无形资产累计摊销

第七节 1703研发支出

第八节 1801公共基础设施

第九节 1802公共基础设施累计折旧(摊销)

第十节 1821文物文化资产

第十一节 1831保障性住房

第十二节 1832保障性住房累计折旧

第六章 投资相关科目应用及实例

第一节 1101短期投资

第二节 1501长期股权投资

第三节 1215应收股利

第四节 3201权益法调整

第五节 1502长期债券投资

第六节 1216应收利息

第七节 4602投资收益、6602投资预算收益

第八节 7601投资支出

第七章 其他资产类科目应用及实例

第一节 1401待摊费用

第二节 1901长期待摊费用

第三节 1891受托代理资产

第四节 1902待处理财产损溢

第八章 借款相关科目应用及实例

第一节 举借债务

第二节 2001短期借款

第三节 2501长期借款

第四节 2304应付利息

第五节 6501债务预算收入

第六节 7701债务还本支出

第九章 应付、预收相关科目应用及实例

第一节 2101应交增值税

第二节 2102其他应交税费

第三节 2103应缴财政款

第四节 2201应付职工薪酬

第五节 2301应付票据

第六节 2302应付账款

第七节 2303应付政府补贴款

第八节 2305预收账款

第九节 2307其他应付款

第十节 2502长期应付款

第十章 其他负债类科目应用及实例

第一节 2401预提费用

第二节 2601预计负债

第三节 2901受托代理负债

第十一章 收入类、预算收入类科目应用及实例

第一节 4001财政拨款收入、6001财政拨款预算收入

第二节 4101事业收入、6101事业预算收入

第三节 4201上级补助收入、6201上级补助预算收入

第四节 4301附属单位上缴收入、6301附属单位上缴预算收入

第五节 4401经营收入、6401经营预算收入

第六节 4601非同级财政拨款收入、6601非同级财政拨款预算收入

第七节 4603捐赠收入、4604利息收入、4605租金收入、4609其他收入和6609其他预算收入

第十二章 费用类、预算支出类科目应用及实例

第一节 费用支出管理的要求

第二节 5001业务活动费用、7101行政支出和7201事业支出

第三节 5101单位管理费用

第四节 5201经营费用、7301经营支出

第五节 5301资产处置费用

第六节 5401上缴上级费用、7401上缴上级支出

第七节 5501对附属单位补助费用、7501对附属单位补助支出

第八节 5801所得税费用

第九节 5901其他费用、7901其他支出

第十三章 净资产类科目应用及实例

第一节 财务会计期末、年末结转

第二节 3301本期盈余

第三节 3302本年盈余分配

第四节 3001累计盈余

第五节 3101专用基金

第六节 3401无偿调拨净资产

第七节 3501以前年度盈余调整

第十四章 预算结余类科目应用及实例

第一节 预算会计年末结转结余

第二节 8001资金结存

第三节 8101财政拨款结转

第四节 8102财政拨款结余

第五节 8201非财政拨款结转

第六节 8202非财政拨款结余

第七节 8301专用结余

第八节 8401经营结余

第九节 8501其他结余

第十节 8701非财政拨款结余分配

第十五章 事业单位成本核算

第一节 事业单位成本核算概论

第二节 确定成本核算对象

第三节 成本项目和范围

第四节 业务活动成本归集和分配

第五节 成本报告

第十六章 财务会计报表、预算会计报表

第一节 概 述

第二节 资产负债表

第三节 收入费用表

第四节 净资产变动表

第五节 现金流量表

第六节 预算收入支出表

第七节 预算结转结余变动表

第八节 财政拨款预算收入支出表

第九节 附 注

第十七章 部门决算编制

第一节 部门决算编报范围

第二节 年终清查对账

第三节 部门决算软件的安装和数据装入

第四节 部门决算报表(主表)的填报

第五节 部门决算报表(附表)的填报

第六节 附表填报与填报说明、分析报告

温馨提示:请使用泸西县图书馆的读者帐号和密码进行登录