曹文莉:

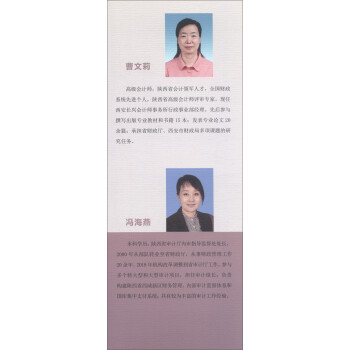

高级会计师,陕西省会计领军人才,全国财政系统先进个人,陕西省高级会计师评审专家。现任西安长兴会计师事务所行政事业部经理。先后参与撰写出版专业教材和书籍15本;发表专业论文20余篇;承担省财政厅、西安市财政局多项课题的研究任务。

冯海燕:

本科学历,陕西省审计厅内审指导监督处处长。2000年从部队转业至省财政厅,从事财政管理工作20余年。2019年机构改革调整到省审计厅工作。参与多个特大型和大型审计项目,担任审计组长;负责构建陕西省西咸新区财务管理、内部审计监督体系和国库集中支付系统;具有较为丰富的审计工作经验。

党江艳:

高级会计师,西安工业大学审计处处长,陕西省行政事业类会计领军人才,硕士生导师。研究方向为:内部审计、政府会计、管理会计等。主持相关课题10余项,发表论文10余篇。

常莹:

高级会计师,陕西科技大学审计处副处长,陕西省行政事业类会计领军人才。研究方向为:内部审计、财务会计、内部控制等。负责专业课题6项,发表论文10余篇。

齐红波:

陕西省会计领军人才,会计专业硕士(MPACC),高级会计师职称,持有注册会计师、注册税务师、注册资产评估师、注册咨询工程师(投资)执业资格。

长期以来在财务会计管理一线工作,熟悉国家财税制度、会计制度、管理会计制度以及投资理论相关知识。

展开