在长达20多年的税务从业经历以及多年企业管理者咨询培训经历中,本书作者逐渐认识到一家企业想要做好财税风控和税务筹划,关键人物还是企业的老板,如果老板不懂财税,轻则企业破财,重则法人被追责。本书是作者多年实践经验及研究成果的集中展示,以大量真实案例列举了企业财税方面的有益原则及方法,这些原则方法已帮助许多企业成功防范了财税风险,也提供了许多有效合规的税务方案。最后,“作者点醒”是本书一大特色,能帮助你快速了解一些难点要点,旨在为老板们提高效率,节约宝贵时间。

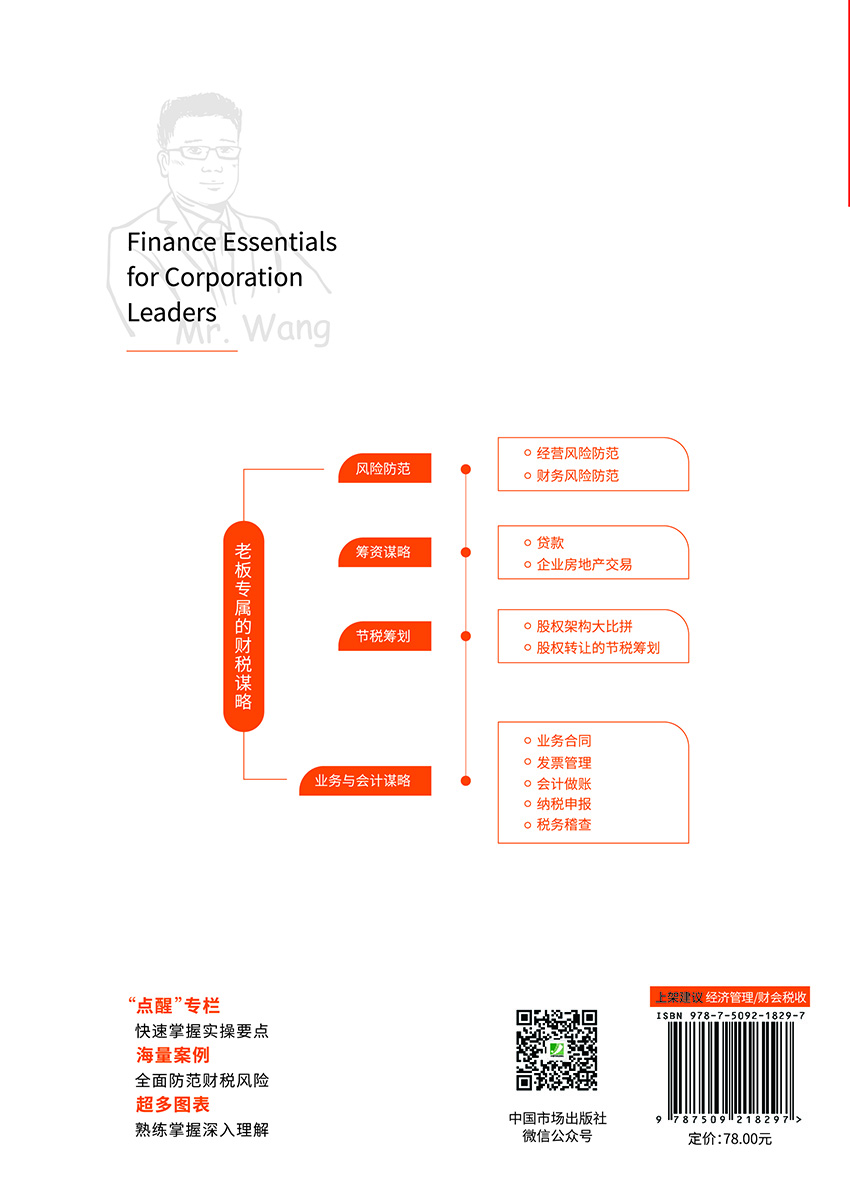

第1 篇 企业风险防范的财税谋略

Chapter 1 · 经营风险防范的财税谋略 / 003

1.1 签名和给钱必须谨慎 / 003

1.2 认缴注册资本金不必贪多 / 008

1.3 企业资产与家庭财产要分开 / 013

1.4 股权代持需有完备的代持协议 / 015

1.5 对赌协议要先防失败 / 020

1.6 为他人提供担保,是给自己下套 / 023

1.7 你认为的正常贷款可能涉及贷款诈骗 / 025

1.8 员工的工伤对企业的影响 / 028

1.9 对于找上门的好生意要格外小心 / 032

1.10 股东有纠纷时要防止被追究侵占公司财产的刑事责任 / 034

1.11 企业不注销后果很严重 / 037

1.12 投资前应做好尽职调查 / 038

1.13 如何跨过并购这个坎 / 041

1.14 经营风险的防范 / 043

Chapter 2 · 财务风险防范的财税谋略 / 045

2.1 如何远离不当的融资方式 / 045

2.2 如何匹配短期借款与长期投资 / 048

2.3 如何提前防范被并购方的实际控制人卷款跑路 / 053

2.4 一旦陷入财务舞弊你将难以全身而退 / 054

2.5 涉外付款需锁定汇率防损失 / 058

2.6 如何利用具有强制执行效力的公证债权文书保护自己的利益 / 062

2.7 员工社保如何筹划 / 067

第2 篇 企业筹资的财税谋略

Chapter 3 · 贷款的财税谋略 / 075

3.1 现金是企业的血液 / 075

3.2 建立输血的渠道 / 076

3.3 企业的筹资策略 / 078

Chapter 4 · 企业房产交易的财税谋略 / 081

4.1 企业老板个人利用贷款购房的财务考虑 / 081

4.2 企业购房时的财税谋略 / 085

4.3 企业购买拍卖房地产时的财税谋略 / 089

4.4 旧房及土地转让土地增值税计算方法和步骤总结 / 090

4.5 亲属间无偿赠送房屋产权的税收问题 / 098

第3 篇 业务与会计循环中的财税谋略

Chapter 5 · 业务合同的财税谋略 / 105

5.1 采购合同未约定发票事项与因销售合同导致提前纳税的陷阱 / 105

5.2 租赁合同中对税收有直接影响的条款 / 110

5.3 把握咨询服务协议“四大关键点”,防虚开发票 / 112

5.4 如何签订符合税法要求的手续费(佣金)合同 / 115

5.5 企业筹资合同的涉税谋略 / 118

5.6 企业关联交易合同的涉税谋略 / 131

Chapter 6 · 发票管理的财税谋略 / 153

6.1 发票的风险与防范 / 153

6.2 如何把握增值税抵扣的时间节点 / 157

6.3 虚开增值税发票给企业和个人带来的风险及防范 / 159

Chapter 7 · 会计做账的财税谋略 / 171

7.1 正确理解税会差异 / 171

7.2 收入确认中视同销售的常见涉税问题 / 174

7.3 不得税前扣除的成本费用要谨慎处理 / 182

7.4 费用列支中的常见涉税问题 / 186

7.5 税收优惠政策的理解及应用 / 194

Chapter 8 · 纳税申报的财税谋略 / 199

8.1 纳税申报过程中多缴税的风险防控 / 199

8.2 纳税申报过程中少缴税的风险防控 / 202

8.3 享受税收优惠要谨慎 / 204

8.4 个人所得税申报中的典型问题 / 208

8.5 企业未依法代扣代缴个人所得税的风险 / 220

8.6 境外服务和涉外股权转让的税务扣缴事项 / 224

8.7 不小心错缴、多缴税款的处理 / 237

Chapter 9 · 税务稽查的财税谋略 / 251

9.1 如何应对税务稽查 / 251

9.2 偷税与逃避缴纳税款罪的关系 / 264

9.3 企业自查补报的税款是否被认定为偷税 / 271

9.4 个人所得税稽查案例分析 / 275

9.5 对法定代表人或实际控制人银行账户的涉税检查 / 278

Chapter 10 · 涉税诉讼的财税谋略 / 283

10.1 涉税诉讼的程序 / 283

10.2 涉税诉讼的举证责任 / 285

第4 篇 节税筹划的谋略

Chapter 11 · 节税筹划的思路与模式 / 293

11.1 你的股权架构可能导致高税负 / 293

11.2 什么样的股权架构名义税负相对较低 / 295

11.3 什么样的股权架构最灵活且税负较低,方便节税筹划 / 296

11.4 节税筹划的思路:合同不能节税,方案才能节税 / 298

Chapter 12 · 个人进行股票和股权转让的节税筹划 / 299

12.1 个人减持上市公司股票的节税筹划 / 299

12.2 个人进行股权转让的节税筹划 / 301

Chapter 13 · 合伙企业进行股权转让的节税筹划 / 303

13.1 企业注册地的重要性 / 303

13.2 相关税收政策 / 306

Chapter 14 · 有限公司进行股权和股票转让的节税筹划 / 307

Chapter 15 · 设立合伙企业和个人独资企业的节税筹划 / 311

15.1 设立技术中心,将技术业务剥离的节税筹划 / 312

15.2 设立合伙企业和个人独资企业的节税筹划思路 / 315

15.3 房地产企业的节税筹划思路 / 315

温馨提示:请使用泸西县图书馆的读者帐号和密码进行登录