(1)作者是风控、AI、算法领域的资深专家,曾在多家知名金融科技公司从事基于机器学习的风控算法优化工作,经验十分丰富。

(2)从、从信贷风险业务、数据分析与挖掘方法、机器学习模型3个维度全面展开,详解信用风险量化的数据分析与建模。

(3)基于Python新版本撰写,每个章节都包含问题、案例、算法3个部分,实操性强。

(4)来自西南财经大学、京东等学术界和企业界的多位转件高度评价。

(5)全出采用“漫画+公式+代码”的形式,既有趣、易读,又精炼和实操。

本书基于Python讲解了信用风险管理和评分卡建模,用漫画的风格,从风险业务、统计分析方法、机器学习模型3个维度展开,详细讲解了信用风险量化相关的数据分析与建模手段,并提供大量的应用实例。作者在多家知名金融公司从事算法研究多年,经验丰富,本书得到了学术界和企业界多位金融风险管理专家的高度评价。

全书一共9章,首先介绍了信用风险量化的基础,然后依次讲解了信用评分模型开发过程中的数据处理、用户分群、变量处理、变量衍生、变量筛选、模型训练、拒绝推断、模型校准、决策应用、模型监控、模型重构与迭代、模型报告撰写等内容。

所有章节都由问题、算法、案例三部分组成,针对性和实战性都非常强。

推荐序

前言

第1章 信用管理基础 /1

1.1 信用与管理 /2

1.2 风控术语解读 /3

1.2.1 信贷基础指标 /4

1.2.2 信贷风险指标 /5

1.3 企业信贷风控架构 /7

1.4 本章小结 /10

第2章 评分卡 /11

2.1 评分卡概念 /12

2.1.1 适用客群 /13

2.1.2 用途 /14

2.2 建模流程 /15

2.3 模型设计 /16

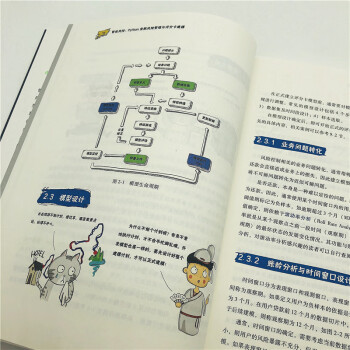

2.3.1 业务问题转化 /17

2.3.2 账龄分析与时间窗口设计 /17

2.3.3 数据集切分 /19

2.3.4 样本选择 /20

2.3.5 采样与加权 /21

2.4 数据与变量解读 /25

2.5 本章小结 /26

第3章 机器学习 /27

3.1 基本概念 /28

3.1.1 空间表征 /29

3.1.2 模型学习 /31

3.1.3 模型评价 /32

3.2 广义线性模型 /33

3.2.1 多元线性回归模型 /34

3.2.2 经验风险与结构风险 /35

3.2.3 极大似然估计 /38

3.3 逻辑回归 /39

3.3.1 sigmoid函数 /40

3.3.2 最大似然估计 /41

3.3.3 多项逻辑回归学习 /41

3.3.4 标准化 /42

3.4 性能度量 /44

3.4.1 误差 /45

3.4.2 混淆矩阵与衍生指标 /45

3.4.3 不均衡模型评价 /48

3.4.4 业务评价 /52

3.5 上线部署与监控 /55

3.5.1 上线部署 /55

3.5.2 前端监控 /57

3.5.3 后端监控 /59

3.6 迭代与重构 /61

3.6.1 模型迭代 /61

3.6.2 模型重构 /62

3.7 辅助模型 /62

3.7.1 XGBoost /63

3.7.2 模型解释性 /74

3.7.3 因子分解机 /81

3.8 模型合并 /82

3.9 本章小结 /86

第4章 用户分群 /87

4.1 辛普森悖论 /88

4.2 监督分群 /90

4.2.1 决策树原理 /90

4.2.2 决策树分群 /92

4.2.3 生成拒绝规则 /95

4.3 无监督分群 /105

4.3.1 GMM原理 /106

4.3.2 GMM分群 /107

4.4 用户画像与聚类分析 /108

4.4.1 数据分布可视化 /109

4.4.2 K均值聚类 /110

4.4.3 均值漂移聚类 /111

4.4.4 层次聚类 /113

4.4.5 tSNE聚类 /114

4.4.6 DBSCAN聚类 /115

4.4.7 方差分析 /117

4.5 本章小结 /119

第5章 数据探索与特征工程 /120

5.1 探索性数据分析 /121

5.1.1 连续型变量 /122

5.1.2 离散型变量 /123

5.1.3 代码实现 /123

5.2 特征生成 /126

5.2.1 特征聚合 /127

5.2.2 特征组合 /145

5.3 特征变换 /147

5.3.1 卡方分箱 /148

5.3.2 聚类分箱 /150

5.3.3 分箱对比 /151

5.3.4 箱的调整 /154

5.3.5 两种特殊的调整方法 /156

5.3.6 WOE映射 /158

5.4 本章小结 /158

第6章 特征筛选与建模 /159

6.1 初步筛选 /160

6.1.1 缺失率 /160

6.1.2 信息量 /161

6.1.3 相关性 /162

6.1.4 代码实现 /163

6.2 逐步回归 /164

6.2.1 F检验 /165

6.2.2 常见逐步回归策略 /165

6.2.3 检验标准 /166

6.2.4 代码实现 /167

6.3 稳定性 /167

6.4 负样本分布图 /169

6.5 评分卡案例 /171

6.6 本章小结 /189

第7章 拒绝推断 /190

7.1 偏差产生的原因 /191

7.2 数据验证 /193

7.3 标签分裂 /193

7.4 数据推断 /195

7.4.1 硬截断法 /195

7.4.2 模糊展开法 /198

7.4.3 重新加权法 /199

7.4.4 外推法 /200

7.4.5 迭代再分类法 /202

7.5 本章小结 /204

第8章 模型校准与决策 /205

8.1 模型校准的意义 /206

8.2 校准方法 /207

8.2.1 通用校准 /208

8.2.2 多模型校准 /210

8.2.3 错误分配 /214

8.2.4 权重还原 /215

8.3 决策与应用 /215

8.3.1 最优评分切分 /216

8.3.2 交换集分析 /216

8.3.3 人工干预 /218

8.4 本章小结 /219

第9章 模型文档 /220

9.1 模型背景 /221

9.2 模型设计 /222

9.2.1 模型样本 /222

9.2.2 坏客户定义 /222

9.3 数据准备 /223

9.3.1 数据提取 /223

9.3.2 历史趋势聚合 /224

9.3.3 缺失值与极值处理 /224

9.3.4 WOE处理 /225

9.4 变量筛选 /225

9.4.1 根据IV值进行初筛 /226

9.4.2 逐步回归分析 /226

9.4.3 模型调优 /226

9.5 最终模型 /227

9.5.1 模型变量 /227

9.5.2 模型表现 /228

9.5.3 模型分制转换 /228

9.6 表现追踪 /228

9.7 附件 /229

9.8 本章小结 /231

温馨提示:请使用员工书屋的读者帐号和密码进行登录

本书关注信贷风控模型,对信用评分全流程各个环节进行了详尽的介绍,辅以Python代码实现,是初学者不可多得的入门教程。

——李志勇 西南财经大学信用管理教授/《信用评分工具》《信用评分应用》等书译者

在如今这个网络和计算都高度发达的时代,风控已经不再是人力可为的,必须依靠技术手段进行管理。这是一本生动介绍业务规则、技术实现的工具书,结合简单易学的Python语言,带领读者轻松走进智能风控的大门。

——付晓岩 建信金融科技有限责任公司风险合规法律部风险合规团队副总经理

我国的消费信贷业务目前已进入快速增长阶段,而消费信贷业务最关键的就是风险控制。本书结合Python语言,从传统信用评分的基础开始,配上生动有趣的插图,深入浅出地介绍了评分卡建模的完整体系。对于风险控制的从业者而言,这是一本非常值得阅读的书。

——李建宏 阿里云智能高级解决方案架构师

本书既为风控领域的初学者提供了信贷业务的全局视角,又生动幽默介绍了该领域必备的建模技术以及可供快速上手的代码示例,是一本帮助初入职场的学生们衔接理论技术与业界实践的实操手册。

——周凡吟 西南财经大学统计学院副教授/大数据金融风险管理专家

梅子行的新书不仅对常见术语做了明确的定义,也结合具体的业务场景演示了如何解决问题,辅以简洁的Python演示代码,勾勒出评分卡应用全貌。对所有希望了解信用风险管理模型的人士大有帮助。

——黄山 京东数字科技风险管理中心架构师

系统全面、注重实践、生动活泼是本书的3大显著特色,全面、完整地介绍了评分卡建模流程。基于有活力的Python语言,提供了可实践的代码示例和丰富案例,语言生动活泼,有趣的插图让本书更具有可读性。

—— 张伟(上善若愚) CraiditX氪信科技技术合伙人、解决方案专家及高级风控总监/前FICO 风险评分建模和风控业务策略解决方案专家