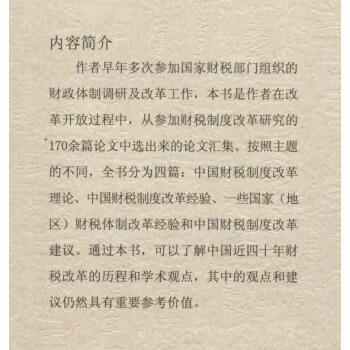

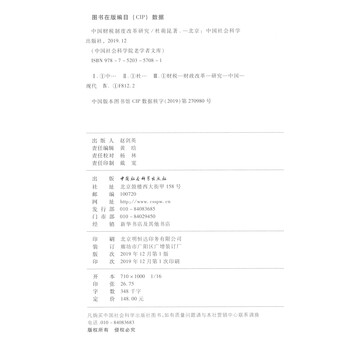

《中国财税制度改革研究》:

第一种意见主张以产品税为主体税种。

持这种观点的同志认为,应把改革的重点转到对产品征税上来,建立起以对产品征税为主的工商税收体系。其理由有二:第一,有利于确保财政收入的稳定增长。因为对产品征税的税种,基本上是以产品销售收入为征税对象的。随着商品经济的发展,社会商品销售收入的增长会大于社会总产品的增长幅度,所以,国家对按商品流转额征税的财政收入可以稳定增长,而对按利润征收的税种的增长幅度,往往会低于国民收入的增长幅度。第二,为了运用税收杠杆促进有计划的商品经济的发展,必须重视对产品征税的税种。因为对产品的征税,一是能从宏观上加强调节。通过税率和纳税环节的确定,有利于限制长线产品的生产,促进短线产品的生产等。二是能增强企业的活力。生产同一产品的企业,由于对产品征税的税率是统一的,创造价值多的企业,纳税后留下的利润就多,反之则留下的利润就少。这样,对产品征税就能起到鼓励先进、鞭策落后的作用。三是能自觉配合运用价值规律。由于对不同产品拟订不同的税率,从而使扣除税金后的产品价格比较接近它的价值,避免不同产品之间的利润出现悬殊的情况,使各行业、各部门都能取得大体合理的利润,从而使各种经济关系的比例比较协调。

第二种意见主张以所得税为主体税种。

近年来,主张以所得税为主体税种的同志越来越多。但是,他们主张以所得税为主体税种的理由并不相同。

一是主张坚持“利改税”的方向,逐步改为有税有费的以所得税为主体的税收体系。持这种观点的同志认为,新中国成立三十多年的经验证明,对国有企业只征产品税等流转税而不征所得

税,保护了自给性经济,掩盖了吃“大锅饭”的弊端,在经济体制上形成了一种与社会生产力发展要求不相适应的僵化模式。时至今日,我们不可无视这种历史教训,继续全力推行以产品税为主体的税收体系。

不能以产品税为主体的理由主要有以下三条。

第一条,以产品税为主来调节经济,弊大于利。产品税通过税率的调高调低,确实可以调节由于价格不合理而形成的企业利润高低悬殊的矛盾。但是这种不合理的价格,又因为加入产品税而得以固定下来,从而巩固了不合理的价格体系。如果在合理的价格内加入产品税,其结果不是价格上涨,就是利润下跌,势必造成新的不等价交换,损害社会主义的竞争。尽管采取以产品税为主的税制的出发点,是为了从各个产销环节上限制长线产品的生产,鼓励短线产品的生产,但由于它不对自给产品征税,实际上不可避免地要使长短线产品的税负完全随着经济环节的增减而增减。这种不公平的税负必然阻碍企业向专业化提高生产率的方向发展。同时,也必然鼓励企业向“小而全”和“大而全”的自给自足的方向发展。

第二条,以产品税为主在确保收入方面,得小于失。因为从表面看来,产品税是按产品的产销额征税。只要企业有产品售出,不管其有无盈利,都能及时地如数收税,十年动乱期间,虽然出现过全县、全市甚至全省性的企业亏损,而产品税却能照样“确保”财政收入。对此,有人认为这是由于这种税具有强制作用的结果,但是“强制”本身并不能创造收入。此外,也不能只看财政收入一方,不看财政支出一方。如果兼顾收、支双方,则可,以看到国家一只手从亏损企业收入了产品税,另一只手又向同一企业支出了财政补贴,收支相抵,往往还要倒贴。可见,产品税不仅不能从亏损企业中确保收入,反而掩盖了亏损企业吃国家“大锅饭”的实质。

……

展开